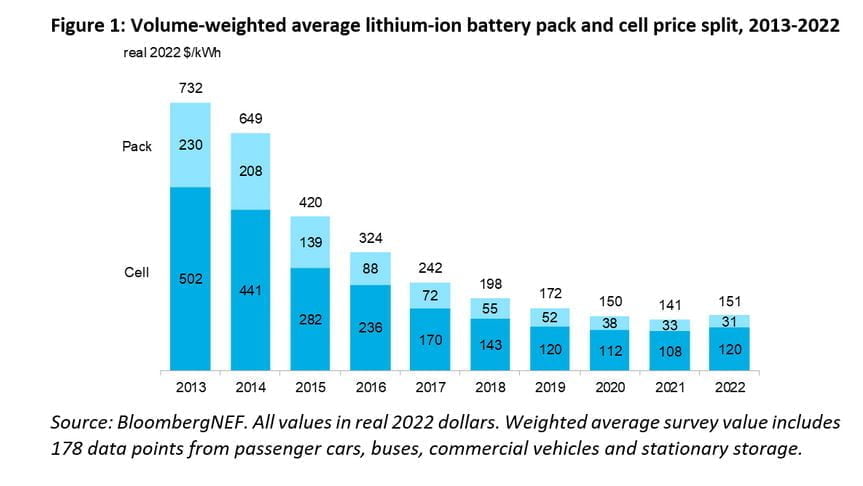

Po ponad dekadzie spadków, średnie ceny akumulatorów litowo-jonowych we wszystkich sektorach wzrosły do 151 USD/kWh w 2022 r., co stanowi wzrost o 7% w stosunku do ubiegłego roku. Wzrost kosztów akumulatorów niejako wyprzedził i „przebił” efekt przejścia na tańsze chemikalia, takie jak fosforan litowo-żelazowy (LFP). BloombergNEF spodziewa się, że ceny pozostaną na podobnym poziomie w przyszłym roku.

Opakowanie też swoje kosztuje

Powyższe wartości stanowią średnią dla wielu końcowych zastosowań akumulatorów, w tym różnych typów pojazdów elektrycznych, autobusów i stacjonarnych projektów magazynowania. W szczególności w przypadku pakietów pojazdów elektrycznych (BEV) ceny wyniosły 138 USD / kWh w oparciu o średnią z 2022 r. Na poziomie ogniw średnie ceny BEV wynosiły zaledwie 115 USD / kWh. Oznacza to, że „wkład” stanowi średnio 83% całkowitej ceny paku bateryjnego. W ciągu ostatnich trzech lat stosunek kosztów do opakowania odbiegał od tradycyjnego podziału 70:30. Wynika to częściowo ze zmian w projektowaniu opakowań.

W ujęciu regionalnym ceny akumulatorów były najniższe w Chinach i wynosiły 127 USD/kWh. Ceny za „paki akumulatorowe” w USA i Europie były odpowiednio o 24% i 33% wyższe. Wyższe ceny odzwierciedlają względną niedojrzałość tych rynków, wyższe koszty produkcji, zróżnicowany zakres zastosowań i import baterii.

Ratunkiem tania chemia LFP

Ceny mogłyby wzrosnąć jeszcze bardziej w 2022 r., gdyby nie wyższe przyjęcie taniej chemii katodowej znanej jako LFP i dalsza redukcja drogiego kobaltu w katodach na bazie niklu. Średnio ogniwa LFP były o 20% tańsze niż ogniwa litowo-niklowo-manganowo-kobaltowe (NMC) w 2022 roku. Jednak nawet tanie produkty chemiczne, takie jak LFP, które są szczególnie narażone na ceny węglanu litu, odczuły rosnące koszty w całym łańcuchu dostaw. Ceny akumulatorów LFP wzrosły o 27% w 2022 r. w porównaniu z 2021 r.

– Wzrost cen surowców i komponentów był największym czynnikiem przyczyniającym się do wyższych cen ogniw obserwowanych w 2022 r. W wyniku wzrostów cen metali akumulatorowych duzi producenci akumulatorów i samochodów wdrożyli bardziej agresywne strategie zabezpieczania się przed zawirowaniami na rynku, w tym bezpośrednie inwestycje w projekty wydobywcze i rafineryjne – tłumaczy Evelina Stoikou, z BNEF i główna autorka raportu.

2023 rok bez spadku

Podczas gdy ceny kluczowych metali akumulatorowych, takich jak lit, nikiel i kobalt, nieznacznie spadły w ostatnich miesiącach, BNEF oczekuje, że średnie ceny akumulatorów pozostaną podwyższone w 2023 r. na poziomie 152 USD / kWh (w realnych dolarach z 2022 r.).

BNEF spodziewa się, że cena baterii zacznie ponownie spadać w 2024 r., Kiedy ceny litu mają się zmniejszyć wraz z pojawieniem się większej mocy wydobywczej i rafineryjnej. (…) BNEF przewiduje, że średnie ceny opakowań powinny spaść poniżej 100 USD / kWh do 2026 r. Nastąpi to dwa lata później niż wcześniej oczekiwano i negatywnie wpłynie na zdolność producentów samochodów do produkcji i sprzedaży pojazdów elektrycznych na rynku masowym na obszarach bez subsydiów lub innych form wsparcia. Wyższe ceny baterii mogą również zaszkodzić ekonomice projektów magazynowania energii.

Kilka niewiadomych

– Ceny litu pozostają wysokie ze względu na utrzymujące się ograniczenia łańcucha dostaw i powolny wzrost nowych mocy produkcyjnych. Dodatkowa podaż litu może złagodzić presję na ceny w 2024 r., podczas gdy geopolityka i napięcia handlowe pozostają największymi niewiadomymi dla innych kluczowych cen metali akumulatorowych w perspektywie krótkoterminowej. Rozwiązanie tych napięć może pomóc uspokoić ceny w 2023 r. i później – tłumaczy Kwasi Ampofo, z działu metali i górnictwa w BloombergNEF.

Ciągłe inwestycje w badania i rozwój, ulepszenia procesów produkcyjnych i rozbudowę mocy produkcyjnych w całym łańcuchu dostaw pomogą ulepszyć technologię akumulatorów i obniżyć koszty w ciągu następnej dekady. BloombergNEF oczekuje, że technologie nowej generacji, takie jak anody krzemowe i litowo-metalowe, elektrolity półprzewodnikowe oraz nowe procesy produkcji materiałów katodowych i ogniw, odegrają ważną rolę w umożliwieniu dalszych obniżek cen.